最近有許多人看壞可成科技的展望,理由包括: (1)可成主要供應金屬中框的iPhone 8/8+創新不多,市場反應不佳,而市場期待的iPhone X,可成並不是供應商,(2)iPhone 7/7+原本用金屬機殼背蓋,變成iPhone 8/8+/X的金屬中框(邊框)+玻璃背蓋,讓可成接單iPhone機殼單價降低,影響業績。

本文認為可成科技未來一年的展望還是相當正面,理由如下:

一、可成在金屬機殼的競爭力,和鴻海/鴻準比較是伯仲之間,但在2016年Apple各產品(iPhone/iPad/Macbook)金屬機殼整體需求中,可成市佔率19%,遠低於鴻海/鴻準的62%,在Apple分散供應商的政策下,可成有機會繼續提高Apple金屬機殼市佔率。

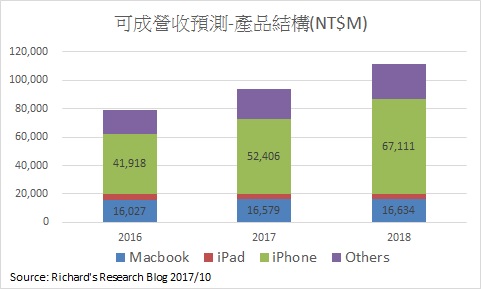

二、Apple iPhone 2016年出貨215M,2017年估計出貨212M,比起iPhone 6放大螢幕大成長的2015年,都是衰退,但預期2018年的iPhone X放量,和2H18將iPhone X新科技導入全系列三款6.2"/5.8"/6.4"新iPhone可望帶動銷售之下,2018年預期iPhone出貨可恢復成長到235M。 過去幾年,可成的iPhone市佔率確實逐年升高,2014年4%、2015年13%、2016年17%、2017年預估可達22%,2018年預估可達24%。2017年營收貢獻約USD 1.7bn,+31% YoY,預估2018年營收貢獻USD 2.2bn,+28% YoY。這裡的ASP有包括玻璃背蓋的組裝價值,iPhone 8/8+因為由金屬機殼廠負責進貨並組裝玻璃背蓋,所以出貨單價包含玻璃背蓋,毛利率會稍低一些。

如果只看iPhone 8/8+/X這個product cycle,根據 Isaish Research的資料,可成在iPhone 8的市佔率為60%、iPhone 8+為45%、iPhone X沒做。假設整個product cycle iPhone 8/8+/X出貨比例分別為25:25:50,則可成市佔率為26%,如果iPhone 8/8+/X出貨比例為25:20:55,則可成市佔率為24%,因2018年尚有少量iPhone 7,因此假設可成2018年度iPhone市佔率為22%。

如果只看4Q17單季市佔率,因為可成沒供應的Phone X受零件良率影響生產延遲,預期可成單季市佔率反而可拉高到24%,隨著1H18 iPhone X零件良率問題解決後,生產量拉高,iPhone 8/8+生產量勢必降低,可成1H18市佔率將回檔。

有些人會質疑可成不銹鋼中框能力不如鴻海/鴻準,但如果連Jabil都可以做進去iPhone X,2H18 New iPhone如果仍用不銹鋼,技術和能力比Jabil好的可成,沒有理由做不進去2H18 New iPhone的不銹鋼中框市場。

五、 Apple的金屬機殼總需求量(包含iPhone/ iPad/ Macbook),2016~2017每年約USD 10.2bn,其中最大宗是iPhone,約USD 7.8bn,其次是iPad的USD 1.3bn和Macbook的USD 10bn。2018年因為預期iPhone恢復成長,金屬機殼整體需求增加到USD 11.4bn。可成在整體Apple金屬機殼需求市佔率2016年19%,預期2017年為23%,2018年為25%。

六、CNC早年用於製造模具和樣品,近年從Apple iPod才開始用於大量製造消費性電子產品,CNC機台需求大增,各廠商對於本身的機台數量多半不願公開,中國大陸有些廠商也將部分CNC製程外包生產,數量不易估計,只能概略估計如下表。

金屬機殼基本上可分為三個市場(Apple、Samsung、中國品牌),各市場內廠商各自競爭生存,Apple供應鏈包括鴻海/鴻準、可成、鎧勝、Jabil四家,其他人不容易跨進來,因為產能、技術、良率的門檻很高。CNC機台昂貴,旺季時通常24小時生產,當客戶新機量產時(ramp up),無法靠加班提升產量,此時良率格外重要,關係到客戶新機全球鋪貨進度,如果為了省成本找二線廠供貨,如期交貨的風險損失遠大於成本節省的好處。像Apple iPhone毛利率估計有45%,機殼30美元,找二線廠供貨假設節省成本10%約3美元,但如果新品衝量期間二線機殼廠生產或良率出問題,讓Apple少賣一台iPhone就會少賺300美元,為了省3美元卻冒著少賺300美元的風險,得不償失。

Samsung供應商為in-house越南廠、BYD和長盈一小部分,中國手機品牌則大多找的中國機殼廠商做,中國機殼廠還有一些互相外包合作接單。

(1)良率(yield)相對高,學習曲線短

(2)量產能力(ramp-up)和交期(delivery)佳,Time to Mass-production能力強。

(3)工法+材料+製程組合完整,新技術研發能力強。

(4)垂直整合度高,省掉外包的成本、良率耗損和交期延誤。例如陽極處理100%自製。

(5)品質(Quality;)穩定

Apple對供應商來說,是個嚴格但理性的客戶,技術要能支持Apple先進的設計、生產品質要求高、良率和供貨要穩定,如果廠商能做到這些,Apple也不吝於給你當初約定好的利潤,如果做不到,良率報廢損失和訂單移轉也是很嚴厲的考驗。近日可成公佈2017年CAPEX累積已經超過100E台幣,顯示公司對2018年客戶訂單的掌握度高,撇開iPhone 8、iPhone 8+或iPhone X市場需求比例變化的風風雨雨,可成基本上就是Apple金屬機殼的第二位重要供應商,而且供貨金額還不到第一位的三分之一,長期看供貨比例(市佔率)持續升高是可以預期的。

10 則留言:

老郭在鴻海股東會會後會中曾透露他們有"12萬台"CNC!以數量而言只有少數做模具,多數用來作產品的,請參考!

謝謝您的資訊,如果是公司自己說的,那應該以此數字為準,我找時間更新一下.....

但是,12萬台CNC這個數字,還是蠻嚇人的......不知道是何時增加的.......

「想搶我們的訂單,很難成啦,不是"可成"」

可是這兩年他們都在擴充,至少擁有2萬X仟台的CNC耶...

「那你知道我們有多少CNC嗎...」

以上就是老郭虧可成對話全文,當然以前他也狂虧和碩,但後來合碩拿了很多單...請參考

能做APPLE的 CNC 應該也不是一般的 雖然不是很偉大的CNC 但是也不是直接拿來就能用的 12萬台這數字太多了吧

請問這些研究報告要去哪裡查呢 不知道可不可以透漏

Hi, YC,請問您說的是什麼研究報告哪裡查?

hi , richard 我指的可成在各產品的比例 以及apple的滲透率之類的 抱歉問話沒頭沒尾的

本文各圖表上面註明出處Source: Richard's Research Blog,即表示這些數字資料是本文自行估計計算出來的,既然是估計,當然也會有誤差。但如果您想問的是自行估計的原始參考資料: 那參考的資料就非常多了,包含新聞媒體、各次歷史法說會的紀錄、券商報告的估計(他們也是用估計的,每家會差異很大),一點一滴湊出來的,例如可成的產品組成,法說上會講一個大概,例如Smartphone佔多少、PC/Tablet/Consumer合計佔多少,再細部就要幾推估,又例如,Apple iPhone的出貨量、Casing ASP,用 Google就可以查到很多不同的版本,自己選擇一個合裡的版本,可計算總產值,但市佔率用各家casing營收計算可得大概,也可參考一些券商報告,整合而得.....等。

基本的研究想法: 有用的資料勝於精確的資料,例如如果計算結論是:可成的Apple market share過去是逐年上升,研判各種因素之後,未來也會逐年上升,這個結論,比去爭議到底是17%到19%到23%? 還是19%到20%到24%? 更有意義,事實上,想要的資料,絕大部分是不可能得到最精確的資料的,但有很多資料,可以用一些基礎資訊,透過適當的方法和邏輯,推論出大概可接受、足以做決策的有用資訊。

如果機殼製造方式變成鍛造會對可成有多大的影響

張貼留言

注意:只有此網誌的成員可以留言。