觀察時點: 2017年3月

Smartphone AP

Smartphone應用處理器(AP;Application Processor)是一個很複雜的SoC,通常內含: 多核心CPU、多核心GPU、ISP(Image Signal Processor)、DSP(Digitral Signal Processor)、Memory Controller、Connectivity(WiFi/BT/GPS/FM)、Display Processor、Video Processor、Modem(可整合到AP或獨立存在)、各種I/O。

Apple的AP通常沒有整合Modem,而Qualcomm(高通)、Mediatek(聯發科;MTK)、HiSilicon(華為集團的海思半導體)、Spreadtrum(紫光集團的展訊)的主流AP SoC大多整合了Modem。

CPU核心的種類和架構

如今市場上全部Smartphone AP晶片中的CPU都是向ARM公司授權取得Cortex-A處理器系列IP,目前Cortex-A家族分為高效能(high performance)系列的A73/A72/A57/A15/A17/15、省電低功耗(high-efficienty)的A53/A9/A8、和超級省電(ultra-high efficiency)的A35/A32/A7/A5,如果用2016~2017年常見到的Smartphone AP晶片內的CPU IP,按照performance排列,順序如下:

A73>A72>A57>A53>A35>A7

這幾年很多AP晶片設計是參照ARM公司的big.LITTLE架構,將多處理器核心分為兩群,高性能大核叢集(cluster)用A73、A72或A57,省電小核叢集用A53、A35或A7,當AP執行高性能運算時啟動大核叢集,執行簡單應用時啟動小核叢集,AP也可以只用一種核心,例如只用A53,但以不同的時脈頻率,分別來處理高性能運算和簡單應用。 ARM最新的大核Cortex-A73,比A72性能高出30%,最新的省電小核是Cortex-A35,比A7用更少的電力,性能卻高出6~40%。

資料來源: ARM

ARM授權方式

ARM有不同的授權方式,對IDM/Fabless產品公司、對Foundry製造廠、對Design Service/ASIC公司都有不同性質的授權,對晶片產品公司的授權大致有兩類:

一、標準核心授權

是最普遍的方式,晶片廠商可取得ARM公司開發的各種CPU/GPU/DSP核心IP,加入自己的晶片設計裡面,但不能修改核心本身,標準核心授權讓客戶節省自行開發CPU/GPU/DSP的成本,取得最新的ARM核心設計,快速推出產品,但因為單一核心的設計和別人一樣,差異化有限,只能透過整合更多晶片到AP SoC中來達到來差異化。

二、架構授權(或說指令集授權)

架構授權讓晶片廠商可以修改CPU核心的內部架構,客製化改造成自己需要的CPU核心,但還是維持ARM指令集(例如ARMv8-A指令集)相容,架構授權的費用要比標準核心授權高出許多,除了授權費高之外,晶片廠商還需投入研發成本,設計出自己的客製化ARM相容CPU核心,產品開發要花更多時間。客製化的好處則是可以創造出更符合市場或特定客戶需求的CPU核心。向ARM架構授權後自行客製化的這類產品,例如Apple的各代AP核心CPU、Qualcomm S820的Kyro CPU核心和S835的Kryo 280 CPU核心,2016年Samsung LSI也推出首顆取得ARMv8 ISA(Instruction Set Architecture)架構的Mongeese(M1) CPU核心,用在Exynos 8890晶片中。Apple、Qualcomm、Samsung LSI這些客製化CPU的AP產品都是針對高階旗艦手機設計。Mediatek和HiSilicon則還是使用標準的ARM核心。

CPU核心數目

手機規格只講核心數目不講核心種類是沒有意義的,因為不同的CPU核心性能差異很大,例如,當3Q16(HiSilicon Kirin 960還沒上市)之前,外賣AP市場上性能最強的Smartphone AP晶片,不是眾多的八核心產品、也不是Mediatek的十核心產品,而是Qualcomm的四核心S820晶片,因為S820用的是改造ARM架構的客製化Kryo核心,Kryo單一核心的性能遠勝ARM任何一個單核標準核心。因此,CPU核心數目要跟CPU核心種類放在一起看才有意義,2017年,3G低階市場AP多用雙核A7和四核A7,2H17理論上可以用A35替代A7,4G LTE低階市場多用四核A53,中階市場多用八核A53,中高階市場(middle-high)為四核A72+四核A53、高階市場比較多樣化,有四核A73+四核A53或A35(HiSilicon)、或二核A73+四核A53+四核A35(Mediatek)、或客製化CPU核心(Qualcomm、Samsung LSI)。

2017年AP競爭分析-高端/旗艦市場

下圖是依據各家公司的公開資料,和網路/媒體報導過的產品資訊,加上筆者推測的各家產品規劃,整理組合出來的Roadmap,預測未來的產品,一定會有很多錯誤,需要定期修改。這裡定義的高端手機市場(或旗艦機市場)AP晶片為(1)內核A73以上、(2)總核心數八核以上

資料來源: Richard's Research Blog (2017/3)

一、HiSilicon Kiron 960

1Q17市場上現有最新的高階手機AP是HiSilicon公司去年底上市的Kirin 960,和前一代的Kirin 950/955比較, CPU從四核A72+四核A53,提升為四核A73+四核A53,也是市場上首度量產ARM Cortex-A73核心的AP晶片,GPU從ARM Mali T880(四核)提升為Mali G71(八核),Modem從Cat.6大舉進步到Cat.12/13。製程沒變,還是一樣用TSMC 16nm製程。

HiSilicon不但能率先量產A73的產品,Modem也超越Mediatek,達到和Qualcomm S820同等級的Cat.12/13,技術進步程度讓人印象深刻。

二、Qualcomm S835

2Q17即將上市的是Qualcomm Snapdragon S835(MSM8998),和去年的S820/S821比較,CPU從四核Kryo提升為八核Kryo 280,但到底是八個一模一樣的客製化Kryo 280,還是分為四大核四小核? Qualcomm沒有公布,推測四大核四小核的可能性比較高,GPU從自己開發的Anreno 530,提升為Anreno 540,製程從Samsung LSI的14nm提升為10nm,Modem從Cat.12/13提升為Cat.16/13,

傳輸速度達到1Gbps,保持世界第一。

三、MTK X30/X35

2Q17幾乎和S835同時上市的會是Mediatek的Helio X30(MT6799),和去年的X20/23/25/27(MT6797/D/T/X)比較,維持CPU十核心三叢集架構,核心更換,從二核A72+四核A53(高頻)+四核A53(低頻),提升為二核A73+四核A53+四核A35,大核從A72改A73,小核從A53改A35,產品邏輯是讓

大核更強,小核更省電,GPU從ARM Mali T880(四核)提升到PowerVR 7XTP-MT4(四核),Modem從Cat.6提升到Cat.10,製程從TSMC 20nm(20SOC),推進到TSMC最先進的10nm製程,也是TSMC第一批量產的10nm產品之一。如果今年有X35的話,應該在2H17出現,依照公司以往的作法,X35應該是X30提高時脈頻率的版本。

四、Samsung LSI Exynos 8895

2Q17 Samsung LSI的Exynos 8895也將和S835上市,和去年的Exynos 8890比較,客製化大核從M1(Mongeese)改良到第二代的M2,架構從四核M1+四核A53,提升到四核M2+四核A53, GPU從ARM Mali T880(12核)提升到Mali G71(18或20核),保持市場最多GPU核心數的AP晶片,Modem從Cat.12/13提升到

Cat.16/13,和Qualcomm S835一樣快,但有報導說並非六模全網通,必須外加一顆Modem S359才能支援CDMA。製程從Samsung LSI自己的14nm(14LPP)提升到10nm,和S835和X30一樣都是第一批量產的10nm製程產品。

五、Qualcomm S660

2Q17~3Q17,Qualcomm Snapdragon S660(MSM8976+)可能在此期間內上市,S660的產品定位可能有兩種狀況:

(1)最高檔的S835太強大,低一檔次的S653架構又太老舊(產品新推但大部分沿用S652的設計和製程),S660性能介於兩者之間,填補product profolio的缺口。

(2)純粹做為S653的後續產品,打同一個價格帶的市場區隔,

如果用類似S653價格,而性能大幅提升,S660將會是一個性價比非常有吸引力的產品。

現在看不出來S660是以上那一種定位,如果把S660和S653比較,CPU從四核A72+四核A53,提升為四核A73+四核A53,GPU從Anreno 510提升到Anreno 512,Modem從Cat.7提升為Cat.9,製程從TSMC 28nm(28HPM)提升到Samsung LSI 14nm(14LPP)。S660有最新的四大核A73、Cat.9、14nm,如果價格合理的話,很適合偏好將高端機種搭配中高端AP(而不是用最高檔次AP)的OPPO和Vivo。

六、HiSilicon Kirin 970

2H17 HiSilicon將推出Kirin 970,CPU架構和Kirin 960一樣,維持四核A73

+四核A53,沒有改變,Modem也維持Cat.12/13不變,GPU找不到資料,但因為Kirin 960的Mali G71MP8已經蠻強的,Kirin 970可能也沒有改變的必要,那Kinrin 970最大的改變只是製程從TSMC 16nm推進到TSMC 10nm,隨著良率進步和製程更先進,時脈頻率可能有所提升。

七、Mediatek P35 ?

媒體曾經報導過,今年Mediatek會有一顆非常高階P35出現,不但CPU架構比照最高階的X30: 二核A73+四核A53+四核A35,Modem和X30一樣到Cat.10,也一樣用TSMC 10nm製程,唯一改變的是GPU,將X30用的PowerVR 7XTP-MP4,改為ARM Mali G71MP3,如果報導資料屬實,那P35應該算是X30的GPU降規版,可以理解GPU已經佔了AP SoC很大的面積比例,PowerVR又是高檔GPU,整個SoC die size不可能小,將GPU降規,降低成本,目標主打次一級價格帶的市場,是有可能的。但P35這個命名方式就怪怪的,以往P15是P10的升頻版,X25是X20的升頻版,這樣P35突然出現,卻不是P30的升頻版,反而變成X30的降規版,有點奇怪,或者型號有誤?

高階/旗艦手機AP晶片市場,產品競爭以performance重要性最高,以上七個產品,預測performance高低排序依序如下:

1. Qualcomm S835: 八核Kyro 280、Anreno 540、Cat.16/13、10nm(Samsung LSI)

2. Samsung Exynos 8895: 四核M2+四核A53、Mali G71MP18、Cat.16/13、10nm(Samsung LSI)

3. HiSilicon Kirin 970: 四核A73

+四核A53,Mali G71MP8、Cat.12/13、10nm(TSMC)

4. Mediatek X30: 二核A73+四核A53+四核A35、PowerVR 7XTP-MT4、Cat.10,10nm(TSMC)

5. HiSilicon Kirin 960: 四核A73+四核A53,Mali G71MP8、Cat.12/13、16nm(TSMC)

6. Mediatek P35: 二核A73+四核A53+四核A35、Mali G71MP3、Cat.10,10nm(TSMC)

7. Qualcomm S660: 四核A73+四核A53、Anreno 512,Cat.9、14nm(Samsung LSI)

其中X30和Kirin 970的performance可能很接近,要看用那一種評量標準而定,X30 GPU較強,Kirin 970 Modem較強,CPU很難說,如果ARM最新的Cortex-A73很強的話,有四核A73的Kirin 970可能比只有兩核A73的X30更佔優勢,但也要看Mediatek的CorePoilit 4.0處理異質運算的能力好不好,能否讓強大的GPU來有效分擔CPU的運算工作。

挑戰一(高端產品):X30很難開拓市佔率,影響一個Product Cycle

媒體報導X30的design win並不理想,除了最忠實的客戶Meizu之外,得到的大品牌design win並不多,Mediatek高層在法說會上也承認X30客戶數目和出貨量比去年的X20少,根據

本文前面對2017年高階/旗艦市場AP晶片的競爭分析,從Performance角度,X30在今年可能推出的AP中,排名第四,和競爭對手產品同級產品比較起來,並不出色,很難在強調高檔性能的高階/旗艦手機市場嶄露頭角。雖然Exynos 8895和Kirin 970以集團手機自用為主,並沒有和 X30在外賣市場上直接競爭,但Samsung Mobile手機部門和華為手機部門,也是Mediatek的潛在客戶,當Samsung LSI和HiSilicon的高端AP晶片實力漸漸追上甚至超過Mediatek,對Mediatek拓展Samsung和華為高端手機AP晶片業務,也是不利的。

在外賣市場,X30真正的對手只有Qualcomm S835,高端市場最重要的性能(performance)項目上,X30面臨AP運算速度和Modem傳輸速度雙輸的局面。

Mediatek X30如果打不進高端市場,對公司的影響其實沒有很大,因為Mediatek本來在高端/旗艦手機市佔率就很小,X30打不進高端市場,還傷不到筋骨,只是既然這兩年大舉投資Helio產品線,當然會希望Helio X20、X30這個系列晶片能幫助聯發科擴展到高端/旗艦機市場,目前看來到2017年仍無法達到預定的效果,

研發費用損失事小,將大批優秀的RD研發人員和資源,投注到一時還無法回收的產品線,對其他主力產品線的資源排擠效果,和競爭力的影響,恐怕是更嚴重的無形傷害。

接下來我們要分析,X20/X30無法擴張高端市場的原因。

聯發科高階AP戰略:用十核心三叢集對抗客製化核心

從去年X20到今年X30,Mediatek高階AP最大的特色就是十核心三叢集CPU,三個叢集(Tri-clusters)的設計,是一項創新,相對別人都是用兩個叢集,理論上,可以將軟體運算需求劃分的更細,更能兼顧性能和功耗的平衡,這個架構從去年X20開始,包括X20(MT6797)、X23(MT6979D)、X25(MT6797T)、X27(MT6797X),這幾顆AP結構都一樣,製程上也都是用TSMC 20nm HKMG的20SOC製程。X20/X25或後來推出的X23/X27差別只有製程良率提升後,時脈頻率的提升。十核心三叢集CPU,和業界普遍使用ARM公司的big.LITTLE雙叢集不同,X20多了一個叢集,變成:快、中、慢三個層級,來達到更高性能和更低功耗的目的,透過最任務調度演算法CorePilot來協調三個叢集CPU運作,系統會花一點時間了解Apps應用軟體對性能的需求程度,再分配給適合的CPU核心叢集執行,各大小核心可以跨叢集啟動協同運算,例如幾個大核A72和幾個A53中核小核一起運算。

X20十個核心分配成三個集群:

第一個集群: 2 x Cortex-A72 (大核)

第二個集群: 4 x Cortex-A53 (小核),高頻

第三個集群: 4 x Cortex-A53 (小核),低頻

X30十個核心分配成三個集群:

第一個集群: 2 x Cortex-A73 (大核), 2.5GHz

第二個集群: 4 x Cortex-A53 (中核), 2.2GHz

第三個集群: 4 x Cortex-A35 (小核), 1.9GHz

X20的GPU使用四核心ARM Mali T880,X20開始導入新開發的雙Imagiq ISP,支援25M pixel和Dual Camera,2160P Video Processor,WQHD(2560x1440) Display Engine。Sensor Processor用ARM Cortex-M4,並整合了四合一的Connectivity(WiFi/BT/GPS/FM)。X20的Modem是六模(mode)全網通,但LTE只有Cat.6,速度不夠快,也無法達到2017年中國移動的2000人民幣以上手機的採購(補貼)標準。

即將於2Q17上市的X30(MT6799),和X20一樣採用Tri-cluster三叢集十核心架構,也都用ARM標準核心,大核從兩個A72改成更新更強的兩個A73,中核維持四個A53,小核從四個低頻A53,改成ARM新推出更低功耗的A35,看起來是希望達到"大核更大(性能更強)、小核更小(更低功耗)"的目的。和X20比起來,X30可更省電50%、性能提高35%。如果2017年還有X35的話,猜測只有時脈頻率提高而已。X30是TSMC代工的第一批10nm產品之一,1Q17投片,2Q17出貨。

X30的GPU有比較大的變動,從ARM Mali T880改用Imagnation的

PowerVR 7XTP-MP4,比X20的GPU performance提高2.4倍。Mediatek的Smartphone AP晶片比較少用PowerVR系列GPU,大多使用ARM的Mali系列GPU,只有針對Tablet市場設計的AP才比較常用PowerVR GPU。Memory Controller方面,X20只能用4GB LPDDR3,X30最高支援到8GB LPDDR4,增加支援UFS 2.1規格的記憶卡。ISP更新為Imagiq 2.0,支援28M pixel camera或兩個16M pixel Dual Camera,Video Processor和Display Engine規格都沒變,Display支援WQXGA(2560x1600)。X30的Audio部分增加一個ARM Cortex-M4當作Audio DSP,加上原本的Sensor Processor,共有兩個Cortex-M4。

X30也有減少的東西,不知道是不是因為die size太大怕影響良率,或為了爭取時效,

原本X20整合進去的Connectivity,X30把它拉出來改外接了。X30內含的Modem

是Mediatek第一顆支援Cat.10的Modem,但同時間Qualcomm S835的Modem也進步到 Cat.16了,X30成為Mediatek第一顆符合中國移動公司補貼採購Cat.7以上規定的AP晶片 。

挑戰二(高端產品):三叢集十核心CPU性能不如對手客製化核心,影響一連串的Product Cycles

去年X20性能輸給S820,今年X30性能輸給S835,雖然對今年的市場競爭有影響,但如果只是輸在個別產品設計上,那下一代product cycle就有機會反敗為勝,影響就只有一年,像X30輸給S835,影響就是2Q17~1Q18這一年,但如果是CPU十核心三叢集整個架構,輸給客製化CPU內核,這種影響就更長遠,如果不改弦更張,可能會輸掉一連串的Product Cycle,也更難翻身。

因為Mediatek從X20就開始採用十核心三叢集CPU架構,先從去年Mediatek X20和同時期的Qualcomm S820開始分析比較。

去年X20創新的十核心三叢集設計,理論上更能兼顧性能和功耗,十核心也是市場最多核心數,但實際上,十核心的X20的運算性能卻輸給Qualcomm只有四核心的S820,也輸給Samsung LSI只有八核心的Exynos 8890(四核M1+四核A53),除了X20用20nm製程稍微不利之外,

最可能的因素,就是Qualcomm S820和Exynos 8890都是使用ARM授權客製化加強的核心,而Mediatek使用的是ARM標準核心。

一、 Mediatek X20和Qualcomm S820的比較

Qualcomm Snapdragon 820(S821只是時脈提升版)用Samsung LSI的14nm製程,擁有自行設計客製化加強版的Kyro四核心,不是採用ARM的big.LITTLE 2+2大小核結構,而是Qualcomm自己的Cluser ASMP,將四個大核心分成兩個cluster,各有不同的時脈頻率和不同容量的L2 Cache,藉以兼顧性能和功耗。GPU使用的是Qualcomm自行開發的Anreno 530,各種評測報導顯示,在3Q16之前,S820/S821雖然只有四核心,但性能表現在市場上僅次於Apple A9,性能超越Kirin 950/955、X20/X25、Exynos 8890這些八核心或十核心的AP晶片。

一般性能測試軟體主要是測到CPU和GPU的性能,但看一下S820的晶片die面積分布,Kyro CPU面積並不大,Adreno 530 GPU佔最大塊,旗艦Smartphone Camera的功能和品質要求越來越高,S820更新的Spectra ISP(內含兩顆ISP)和Qualcomm自己的Hexagon DSP,也佔據蠻大面積。

X20內也有DSP,但只用簡單的Cortex-M4做MP3播放等always on功能,並沒有用到太強大的DSP。但S820比較特別的地方是有一大塊區域是DSP。一般來說,CPU是通用型、彈性大的處理器,ISP或Video Processor則用硬體電路(hardwired)做固定用途運算,效率高但彈性小,DSP的效率和彈性介於CPU和ISP兩者之間,Qualcomm在S820上使用了新版的Hexagon 680 DSP,這顆強大的DSP,用來協助其他幾個處理器: CPU、Video Processor、Display Processor、ISP,如何決定、分配、拆分、管理那些運算分給DSP幫忙更有效率,那些運算由原來的處理器獨立執行,應該有外界不容易了解的複雜技術在裡面, 除了這塊大DSP,S820還有一顆小的DSP,稱為low power island,偵測待機觸控等aloway on的功能,此外,Modem內還有一個DSP,整個S820 AP SoC有三個DSP。

S820用了Qualcomm X12 Modem,下載/上傳分別為LTE Catagory 12/13,遠超過其他對手,更超過Mediatek X20的Cat.6。

資料來源: 網路

二、Midietek X30和Qualcomm S835的比較

Qualcomm Snapdragon 835使用Samsung LSI 10nm製程,CPU將820配備的四核心ARM客製化Kyro,提升到八核心Kyro 280,Qualcomm沒有揭露Kyro 280是由八個一樣的單核心組成,還是四大四小構成? 也沒有說明Kyro 280和Kyro單一核心差別在那裡? 推測Kyro 280比較可能是客製化架構的四大核四小核組成,大核可能基於最新的Cortex A73來修改,小核可能基於ARM Cortex A53來修改,大核時脈2.45GHz,小核時脈1.9GHz。除了CPU部分從四核變八核改變比較大之外,S835其他部分比較是性能上的提升,GPU升級到Anreno 540,處理速度比S820的Anreno 530快了25%。S835上市之後,很可能成為市場上performance最強的AP。ISP提升到Spectra 180,內含兩顆14-bit IPS,單顆相機最高解析度32M Pixels, Dual-Camera 支援兩顆16M pixels相機。

S835整合了Qualcomm X16 Modem,速度提升到LTE Catagory 16(downlink)/Catagory 13(uplink),還是一樣遠勝過X30的LTE Cat.10,

三、X20和X30性能輸給S820和S835的原因

1. 半導體製程會影響performance和cost,X20用TSMC 20SOC,並沒有用後來的16nm FF+/FFC,而S820用Samsung LSI的第一版14nm LPE(Low Power Early)製程,S820較佔優勢,但到了X30和S835都一樣用10nm製程,雖然foudnry不同(X30在TSMC、S835在Samsung LSI),但差異應該不至於有決定性影響。X30再度輸給S835就不是製程因素可以解釋的。

2. Kyro和M1分別都是Qualcomm和Samsugn LSI向ARM架構授權之後改良過的客製化ARM核心,不像Mediatek用的是標準ARM核心。2016年以後,

在旗艦手機五家AP晶片廠商,有三家都用客製化核心: Apple、Qualcomm、Samsung LSI,只剩下Mediatek和HiSilicon還用ARM標準核心。Mediatek 2017年的新一代X30繼續用ARM標準核心,雖然有更強的A73,但恐怕不易扳倒Qualcomm新一代客製化核心Kyro 280和Samsung LSI新一代客製化核心M2,一個簡單的理由,身為客戶,當Apple、Samsung LSI、Qualcomm和Mediatek四家公司同時收到ARM公司提供的A73資料時,評估一下自己能否做出更好的客製化核心?如果標準核心A73又強又適合目標市場,就直接採用A73,如果發現自己有機會做得更好,就開發客製化核心,保有選擇彈性,例如,Qualcomm的Snapdragon 800用Krait客製化核心,Snapdragon 810改用ARM標準核心(四核A57+四核A53),Snapdragon 820又改回客製化核心Kyro,Snapdragon S835繼續用客製化核心Kyro 280,但內容可能採用較多ARM標準設計,修改幅度可能比Kyro小。

具備客製化核心的AP公司,可以在(1)ARM標準核心和(2)客製化核心,兩者之間切換,進可攻退可守。當然這也要有足夠的規模經濟,養得起內部研發單位。 Mediatek少了這個選擇彈性,只能把產品性能的未來,壓寶在ARM身上,如果ARM下一代核心做得好,大家都可以用,討不了好處,如果ARM下一代核心做不好,別人可以做自己的客製化核心,Mediatek就沒辦法。

3. S820的GPU用Qualcomm自己的產品Anreno 530,性能比X20用的ARM標準四核Mali T880 GPU更強,Exynos 8890雖然也是用Mali T880,但是Exynos 8890用了十二個GPU核心,遠多於X20用的四個GPU核心。

4. Mediatek的任務分配演算法CorePilot,主要控制三叢集十核心CPU和GPU的工作分配,其他ISP、Video、Display等處理器就各自獨立運作。Qualcomm S820除了在CPU核心之間使用不同於ARM big.LITTLE的Cluster ASMP技術來分配任務,強大的Hexagon 680 DSP還能支援CPU、Video Processor、Display Processor、ISP等不同處理器的工作,自動將適合的工作劃分給適當的處理器執行,這種高超的異質運算(heterogeneous computing)技術能力,應該也對S820性能勝出有很大幫助。

5.

S820/S835和X20/X30功能上最大的差異在Modem,這向來都是Qualcomm的強項,S820已經到LTE Cat.12/13,X20還在LTE Cat.6,S835到Cat.16,X30只到Cat.10,落差很大。這也是Mediatek在2H16~1H17這一年期間輸掉中國手機客戶中高階市場佔有率的最主要原因,因為中國移動手機採購要求人民幣2000以上的手機都要有Cat.7以上的Modem,Modem功能落後不只影響X20,

Mediatek整條中高階產品現都受影響,1H16的Helio P10還賣的很好,到了2H16的P20,就只有少數公司繼續採用,2017年二月發表的P25,只是P20系列的升級版,Modem還是只有Cat.6,註定2017年很難賣中國市場。

聯發科在高階AP晶片市場會有幾個長期的挑戰,包括CPU和GPU基礎能力不足,太過依賴IP公司的標準化產品、異質運算能力不夠強。至於Modem的性能和成本,則不只影響高階產品,而是影響高中低全線產品的競爭力,從短期到長期都有影響。

挑戰三(高端產品):對手CPU技術強,聯發科是否建立自主CPU技術?

建立客製化CPU核心的能力,要長期投注龐大的研發資源,Mediatek推出十核三叢集核心的創新架構 + 標準ARM核心,希望用相對少的研發資源、更快的時間,打入高階AP晶片市場,但去年X20性能輸給S820和Exynos 8890,今年預測X30性能也將輸給S835和Exynos 8895,連續兩輪產品都輸,大概表示,十核心三叢集的CPU架構,無法和客製化CPU內核的對手競爭。Mediatek X30輸給Qualcomm S835,只輸一個product cycle,

但十核三叢集標準ARM核心,如果performance在結構上輸給Qualcomm和Samsung的客製化核心,就會輸掉一連串的product cycle,任何廠商,在高端/旗艦AP晶片市場,如果沒有自己的CPU能力,除非對手自犯嚴重錯誤,否則可能長時間都很難建立有優勢的產品。

以前只有Qulacomm一家公司有客製化CPU核心能力,Samsung LSI在投資研發多年之後,去年也推出第一顆客制化ARM架構的M1核心,用在Exynos 8890上當作大核(四核M1+四核A53),今年推出新一代的客製化核心M2,用在2Q17上市的Exynos 8895上(四核M2+四核A53)

CPU能力: Qualcomm > Samsung LSI > Mediatek=HiSilicon

CPU基礎能力問題,恐怕比當年度業績好壞更值得深思。

Mediatek將面臨一個非常困難的抉擇,是否要投入資源建立自己的CPU客製化能力?決定投入,等於是進入CPU領域,投入的RD人力、資源、時間都很巨大,還不一定有成果,而且資源有限,Mediatek也不像Samsung還有集團內手機部門可培養in-house AP晶片,但如果不做,除非Qualcomm自犯錯誤,否則Mediatek要用ARM標準核心的排列組合,在注重performance的高階AP晶片市場打敗Qualcomm或Samsung LSI,將會非常困難。

要建立一流的自主CPU設計能力,是一項大工程,根據Samsung官網對Exynos 8895的說明,第二代客製化CPU核心向ARM授權ARMv8 ISA,重新設計CPU微架構(micro-architecture),包括分支預測(branch predition)、提取(fetch)、解碼(decode)、調度(dispatch)和執行單元........讓8895有更強的執行速度(enhanced performance)和更好的省電效率(energy efficiency),基本上,就是要有整顆CPU自主設計能力,才有能力修改ARM核心,不用自己的CPU IP而選擇授權修改ARM IP,只是為了軟體相容和更快速進入市場(time to market)。

挑戰四(高階產品):是否建立自主GPU技術?

影響AP SoC晶片性能的,還有GPU和DSP,Qualcomm

早年向AMD(ATI)買下Imageon GPU技術後,更名為Adreno,多年來持續不斷的研發演進,當其他手機AP晶片廠,向ARM授權Mali GPU或向Imagination授權PowerVR GPU,Qualcomm則一直都用自己的Adreno GPU,近年Smartphone性能越來越強、螢幕越來愈大,遊戲、影像等高階應用越來越多的時候,GPU對於AP SoC晶片性能的重要性也越來越大,高端AP SoC產品中,GPU電路往往比CPU更大更複雜,可知GPU的重要性,Qualcomm Adreno GPU一向表現良好,對AP整體性能有很大幫助。最近Apple宣布下一代AP晶片將不再採用Imagination的GPU IP,看來Apple已經建立了自主GPU技術,其他AP晶片廠商都沒有自己的GPU,Samsung LSI Exynos 8890和Mediatek X20系列一樣都用ARM Mali T880,但X20用四核,Exynos 8890卻不計成本使用了十二核心Mali T880 MP12,2Q17年即將上市的Exynos 8895,不但GPU用更新到ARM G71,更把核心數加到 十八(或二十)核心,

靠著強大的繪圖性能,推測Exynos 8895的performance可能再度超越Mediatek X30。

Qualcomm的Hexagon DSP也是自有專屬架構,不像其他人也是向ARM授權。也就是說Qualcomm不但有自己的CPU技術,也有自己的GPU技術和DSP技術,基於指令集要和ARM相容,並tim-to-market目的,Qualcomm還會向ARM取得架構授權,打造客製化CPU,但GPU和DSP和軟體相容無關,Qualcomm也不需要架構授權,完全走自己的路。

和CPU一樣,要建立自主GPU技術,也是龐大的投資,所幸GPU IP授權來源不只一家,還有一些差異化的機會。但GPU影響的不只有性能,因位高階GPU電路複雜,佔了整個AP很大的die size,如果自有GPU技術,會有更多機會在設計上最佳化,這也是Qualcomm獨家的優勢。

DSP部份,Mediatek從feature phone整合的ISP開始、到ODD/DVD、到LCD TV、到現在AP裡面複雜的Camera ISP,都有豐富的DSP相關經驗,2012年購併Coresonic之後,LTE Modem中也用自己的DSP,理論上 Mediatek的DSP技術不會落後Qualcomm太多。

挑戰五:加強異質運算(Heterogeneous computing)能力

現代AP SoC內含多核心CPU、多核心GPU、 DSP、ISP、Video Processor、Display Processor等,依照到特定工作用途排序,CPU是一般通用型用途(general purpse)處理器,Video Processor、Display Processor是特定用途的專用處理器,負責影音編解碼和螢幕輸出運算,ISP主要是Camera專用,但還是有彈性, DSP介於通用和專用中間,GPU則可支援CPU和其他處理單元中有關繪圖加速的部份。不同的處理單元如何協同運作、分擔工作、提高效率,是設計複雜Smartphone AP SoC晶片的重要能力之一。例如,CPU如何和GPU共享記憶體空間,避免資料搬運的延遲、不同處理單元的cache快取如何設計等,以往PC時代,這個議題大家侷限在CPU多核心之間的運作,APU之後加入CPU核心和GPU之間的運作,但都還是以CPU為重心的運作方式,到Smartphone AP SoC,CPU以外的各個處理單元更加重要,異質運算能力挑戰也更大。Mediatek和Qualcomm都是Heterogeneous System Architecture (異質性統架構HSA)基金會的創始成員之一,雖然HSA有制定一些標準規格,但各家似乎還是有各自的獨特技術。

Mediatek介紹X30用的CorePilot 4.0演算法,管理分配任務到CPU十個大中小核心三叢集運算,以及調配CPU和GPU的工作負荷,分為三個子系統: (1)任務調度系統、(2)溫度管理和電量分配系統和(3)用戶體驗監控系統。演算法能預測各任務的電量使用,進行優先排序處理,將任務分配到合適的CPU叢集中,調整合適的頻率和電壓。著重在CPU三叢集各核心之間的任務分派和電量管理,沒有說明CPU和GPU的如何協同運算,但既然CorePilot被稱為異質運算技術,應該也可以管理CPU三叢集和GPU之間的任務分派和工作負載調節。

Qualcomm介紹S820,不但CPU各核心使用Cluster ASMP技術來分配任務,Symphony System Manager技術,在 Snapdragon820 的異質運算架構下,CPU、GPU、DSP及 Spectra ISP 等處理器單元之間,能共同分攤更多的任務。意味可結合SoC的多項處理器單元來共同完成任務。Qualcomm自有技術的Hexagon 680 DSP能支援CPU、Video Processor、Display Processor、ISP等不同處理器的工作,將適合的多媒體和感測信號分給適當的處理器單元執行,對比ARM Cortex-A系列CPU使用NEON SIMD技術加速多媒體和感測信號處理,每個核心都有NEON SIMD引擎,Qualcomm卻另外使用強大的Hexagon DSP,協助CPU/NEON處理多媒體信號,NEON SIMD引擎是在單一CPU個別核心裡面,單一核心有自己的L1 Cache,好幾個核心組成一個叢集(cluster),叢集內的所有核心共享L2 Cache,兩個叢集組合的多核心CPU,透過共同的介面和其他運算單元交流資料,Hexagon DSP在CPU單元外部,卻能協助CPU單一核心內的NEON SIMO處理多媒體信號,這種高超的異質運算(heterogeneous computing)技術能力,真是很難揣測其原理。

以現在手機多媒體應用越來越重要,Qualcomm Hexagon DSP在AP SoC中發揮的效果更重要,Qualcomm獨特的用Hexagon DSP協助其他運算單元運算多媒體訊號,橫跨多個CPU大小核心、DSP、ISP雙核心、Display processor、Video processor各種異質運算單元,相對Mediatek只強調CPU內部各叢集各核心之間,或CPU和GPU之間的異質運算,應該有很大的進步空間。

資料來源: ARM

資料來源: Qualcomm

挑戰六(中高端產品):缺乏四大核四小核產品,很難面對S653和S660競爭

Mediatek Helio X系列用十核心,P系列八核心,乍聽之下很合理,但X20或X30十核心是包含兩個大核2xA72或2xA73,P系列的八核心都是八個小核A53,用電壓和時脈頻率來區分big.LITTLE兩個叢集,

X系列和P系列之間的performance差距大,中間欠缺四大核四小核的產品,讓產品線有缺口,參考前面的Smartphone AP Roadmap圖,去年Qualcomm的S652/MSM8976(四大核A72+四小核A53,Cat.7)、Kirin 950(四大核A72+四小核A53,Cat.6),今年Qualcomm S653/MSM8976Pro(四大核A72+四小核A53,Cat.7),S660/MSM8976+(四大核A73+四小核A53,Cat.9)性能比去年更強,有往上威脅X30的實力,這幾款AP晶片很適合常將高端機種用降一檔次AP的OPPO/Vivo,或想從一大堆八核A53產品中往上提升做差異化的手機客戶。而Mediatek則完全沒有這塊市場區隔的產品。

Mediatek能不能用去年的X20十核心舊產品往下打競爭對手今年的四大核四小核產品? 不適合,一來X20/23/25/27的Modem只有Cat.6,和中高端市場所需的傳輸速度不吻合,二來十核心和20nm的成本結構也不適合中高端市場,無法勝過S660的14nm(14LPP)成本結構。如果要用X30最高端產品,往下打中高端市場,來和S660競爭,自我降級,應該也不是Mediatek所樂見的。

媒體曾經報導過2H17 Mediatek會有一顆四核A72+四核A53的產品(Helio P30?),如果真的有的話,就可以填補這個中高端市場的產品缺口,但公司還沒公布,無法確定。

挑戰七(中端產品):P25將被S626橫掃,靠MT6750/T力抗S435和SC9860

Mediatek的主流產品,也是過去最有優勢的產品區隔,不是高端(十核和客製化核心),不是中高端(四大四小),

而是中端(八小核)和低端(四小核)市場,幾乎所有晶片廠商在八小核這個市場,都是用八核A53,A53本來被ARM定位為小核,但各廠常將八個A53分成兩個叢集(cluster),各有四核心,兩個叢集分別用不同的電壓驅動不同高低的時脈頻率,達成類似大小核分工的效果。

Mediatek在八小核中端主流市場,有兩條產品線,一條是行銷上和Helio X系列同樣被定位在高端市場的Helio P系列,但其實P系列的performance只能算是(中端-中高端)市場,2H16上市P20(MT6757),1H17上市的P25(MT6757T),P25只是P20的小改款,規格差不多,CPU都是八核A53、GPU是Mali T880MP2,24MP ISP(支援Dual Camera)、Modem是Cat.6 2xCA,因為2017年中國移動公司4G補貼採購機規定2000元人民幣以上機種需要有Cat.7以上傳輸速度,這個價格帶正是Helio P系列的目標市場,

因此當P25發表Modem還是只有到Cat.6的時候,大概這條產品線就注定要賣不好了,不用和對手的產品競爭,自己就先被門檻刷下來了,因此P20/P25的市佔率,應該會比去年P10/P15的市佔率來的低,如果我們把同系列新產品市佔率變小,稱為失敗的話,P20/P25的失敗,從OPPO主力機種R9從P10轉到R9S的S625,是一個明顯的例子。

Qualcomm在(中端-中高端)八核A53的S625(MSM8953)和S626(MSM8953Pro)在這個市場區隔中,預料2017年將橫掃整個市場,一來規格好(CPU八核A53、GPU Anreno 506,Cat.7/13),二來採用Samsung LSI的14nm(14LPP)製程,三來主要對手Mediatek P20/P25沒有支援Cat.7未戰先敗,Samsung LSI Exynos 7870/7880製程一樣14nm但GPU較弱,而且外賣市場客戶也很少,威脅不大,HiSilicon 650只有華為自用,而且Modem也只有Cat.6,規格上唯一可和S625/S626競爭的,是Spreadtrum的SC9860系列(八核A53、Mali-T880MP4、Cat.7、TSMC 16nm),但Spreadtrum的形象定位無法在這個市場區隔和Qualcomm抗衡,可能會打到下一層級(中端-中低端)的Mediatek MT6570/T和Qualcomm S435。

X30市佔率低於X20系列,P20/25市佔率低於P10/15系列,代表了

Mediatek這幾年無論是研發和行銷上都重金投入的Helio高階產品線,在2017年將遭遇挫折。

至於Mediatek最重要的(中端-中低端)八核A53產品,在1H17都在賣去年的舊產品,包括MT6750和6750T,主要規格: CPU八核A53、GPU Mali-T860MP2、16MP ISP、HD720或FHD(T)、Cat.6 2xCA,在TSMC用28HPM製程,還有兩年前更舊產品MT6753。MT6750/T在2017一整年都還會是Mediatek手機事業部最重要的產品線之一,價格定位大多在人民幣2000元以下機種,不一定需要Cat.7,產品定位介於Qualcomm Snapdragon 600和400之間,比S626差但比S435好,如果晶片訂價得宜,有機會維持原本的高市佔率。主要對手是Qualcomm的S435(MSM8940):八核A53 CPU、Anreno 505 GPU、Cat.7/13、28nm(28LP)製程,和Spreadtrum SC9860:八核A53 CPU、Mali-T880MP4、Cat.7、TSMC 16nm製程,如果僅從規格來看,SC9860最好,GPU最強、Cat.7、製程也最強(製程先進對速度、成本和功耗都有幫助),但晶片廠形象定位最差,MT6750/T性能規格比S435好,而且400系列讓消費者有自降到第三級的感覺(次於800系列和600系列),

MT6750/T如果價格合理,應該還是有相當的競爭力。

MT6750/T的缺點和其他產品一樣,Modem只有Cat.6,到2017年12月中國移動公司的4G補貼機種Cat.7門檻,將從2000元人民幣降到1500元人民幣,對MT6750/T將產生威脅,這個不只影響這一代機種,還會影響下一代機種,因為客戶會猜想2018年中國移動何時會繼續下降補貼門檻呢(更低價機種也需要Cat.7以上)? 何況主要對手產品S435和SC9860的Modem都已經達到Cat.7了。

基於以上討論,

Mediatek應該也必須要在2H17將MT6570/T系列的Modem提升到Cat.7以上,或推出全新的產品,目前沒看到任何公開資料關於MT6750/T後續晶片的細節,以外行的角度推測,一定會有一款這樣的產品,例如MT675x(暫定),猜測規格是:八核A53 CPU(至少到2.5GHz)、Mali-T860MP2 或Mali-T880MP2、Cat.7或Cat.9、支援Dual Camera,用TSMC 16nm(16FFC),用T860或T880取決於SC9860用T880四核,MT675x是不是至少要提升到T880雙核? Modem Cat.7是基本,但為了防範未來補貼政策修改的風險,以及對抗S435下一代產品對Modem再提升的可能性,是否乾脆用到Cat.9? 但相對die size變大也會影響成本競爭力。最完美的狀況,就是,基於MT675x已經是Mediatek第三款使用TSMC 16nm製程的產品(之前有P20和P25),對design rule、製程參數、良率風險越來越有掌握,可以挑戰更具成本競爭力的設計,

而Modem這一塊,也開發更新的架構,在傳輸速度和die size的trade-off中有更佳的平衡,也就是說,這條產品線主打

性能規格不輸別人,但成本競爭力強的C/P值策略。

挑戰八(低端產品):競爭力佳,挑戰在於獲取更大市佔率,彌補高端/中高端市場的損失

Mediatek在四核A53的低端市場,應可維持穩定的競爭力, 2017年只要競爭在於MT6738/T對抗S427(MSM8920),MT6737/M/T對抗S425(MSM8917)兩組產品的競爭。Mediatek MT6738/T(T版支援FHD)規格:四核A53 CPU、

Mali-T860MP2 GPU、Cat.6、28nm製程,Qualcomm S427規格:四核A53 CPU、Anreno 308 GPU、Cat.7/13、28nm製程。MT6378/T的GPU較強,Modem較弱,但低端市場,Modem速度差一點應該不會太嚴重,如果價格合理,MT6738/T應可維持優勢。另一組Mediatek MT6737/M/T(標準版HD730/1.3GHz, M版較低qHD/1.1GHz, T版較高FHD/1.5GHz)GPU用次一級的Mali-T720MP2,Modem只有Cat.4,S425規格也和S427差不多,主要也是Modem只有Cat.4,在這一組MT6737和S425產品性能規格應該很接近,Mediatek應該有成本優勢和價格吸引力。

四核低端產品市場,Mediatek維持市佔率應該問題不大,但因為2017年Helio X30在高端市場流失市佔率,四大核四小核中高端市場也沒有產品, Helio P20/P25在中端-中高端市場也流失市佔率,MT6750/T穩定,但2H17的deisng win受到Modem只有Cat.6和2018補貼政策風險影響、新產品MT675x還沒公佈細節,變數大,因此

Mediatek在競爭力穩定的四核低端市場,應該要思考如何盡量擴大市佔率,來彌補其他產品線流失的市佔率。

挑戰九:基頻Modem速度業界最慢,DSP疊床架屋需要重整

從以上的討論,Mediatek的4G LTE產品,無論是高端、中端、低端,Baseband Modem(基頻數據機;基頻處理器)速度都輸給Qualcomm,越高端的產品,Mediatek的Modem傳輸速度輸得越多。 雖然Baseband Modem一直都是Qualcomm的強項,也是4G LTE的技術領導者,但Mediatek應該是漸漸追上來,而不是落後越來越多,再說,當去年1H16 Samsung LSI的Exynos 8890內含的Modem已經進步Cat.12/13,追上Qualcomm當時最新的S820,4Q16 HiSilicon Kirin 960的Modem從Kirin 950的Cat.6一舉推進到Cat.12/13,也追上Qualcomm S820,差不多時間4Q16 Spreadtrum的SC9860的Modem也提升到Cat.7,也超過了Mediatek,Mediatek一直到1Q17最新的P20/P25 Modem還是Cat.6,也就是說, 從第一款Cat.6 Modem的P10於4Q15上市場,到最新一款1Q17上市產品P25最先進的Modem還是Cat.6,

整整大約一年半的時間,Mediatek的LTE Modem幾乎毫無進展,不但落後Qualcomm,也落後Samsung LSI、HiSilicon、Spreadtrum,如果把供應Apple iPhone的Modem晶片的Intel也算進來,六家競爭廠商中,Mediatek的LTE Modem速度排最後一名,全世界手機晶片出貨量第二名的廠商, 到1Q17為止已上市產品中,其LTE

Modem速度卻是世界最後一名,已經成為Mediatek全線產品的致命傷,甚至無法進入中國移動補貼機市場。

2Q17 Mediatek即將上市的X30將Modem提升到Cat.10,但同時上市的Qualcomm S835卻已進展到Cat.16,Samsung LSI同時上市的Exynos 8895也進展到 Cat.16,雖然今年HiSilicon Kirin 970 Modem大概還是停留在去年的規格Cat.12,但還是超過X30的Cat.10,今年Meidatek的LTE Modem速度只勝過Spreadtrum一家。

到底Mediatek的Baseband Modem研發部門是出了什麼事? 從各種公開資訊等蛛絲馬跡稍為猜測一下,首先看管理階層的公開講話:

(1)2017年margin(毛利率)還是在調整的一年,成本優化的產品有機會在2H17推出,Margin可小幅提升

(2)2H17將推出第三代Modem架構,改變設計更優化、die size小很多,也會採用適當製程cost down,前幾代Modem落後競爭者,新一代Modem和競爭者接近,AP其他部分也會導入新的設計方法論,有些地方比競爭者好一點。

一、LTE規格演進,Modem處理性能增加好幾倍

無線通訊頻譜有限,需要調變技術(Modulation)和多工技術(Multiplex),Baseband Modem(基頻晶片)用來進行類比數位轉換ADC/DAC、壓縮/解壓縮(Decoding)、頻道編碼/解碼、交錯置/解交錯置(De-interleaving)、加密/解密(De-ciphering)、格式化/解格式化(De-formatting)、多工/解多工(De-multiplexing)、調變/解調變(De-modulation)、多重輸入多重輸出(MIMO)、管理通訊協定、I/O控制等。LTE-Advanced 更需處理高達3~5X載波聚合(CA),

其中大部分工作由DSP處理,通訊協定和I/O控制由CPU(特別是real time processor)處理。Qualcomm的資料顯示,當今Spapdragon X16

modem的下載速度高達1Gbps,是第一代LTE modem的10倍,對Modem中的DSP處理器performance需求也是好幾倍的成長。

資料來源: Qualcomm

二、Mediatek併購的Coresonic DSP,面對好幾倍增長的Modem處理能力,競爭力能否跟上Qualcomm和CEVA,不無疑問

Qualcomm的Modem使用自己的DSP,去年發展到QDSP6 V6,用於S820的Modem中,今年的S835,速度達到最快的 LTE Cat.16約1Gbps,可能也會更換新版的QDSP6 V7 DSP。

Qualcomm的LTE Modem DSP業界第一,沒有疑問。

其他廠商包括Intel、Samsung LSI、HiSilicon、Spreadtrum的大部分產品都是使用CEVA公司的 DSP IP為主,小部分產品曾經用Candence Tensilica的DSP,Intel原本自己的2G/3G Modem用的是CEVA DSP,併購Infineon手機晶片部門後,因為Infineon的LTE Modem使用Tensilica DSP,Intel直接將LTE Modem獨立合併到2G/3G Modem中,變成兩套DSP分開運作。

CEVA幾乎囊括了Qualcomm、Mediatek以外全部的廠商LTE Modom中的DSP市場,達到經濟規模,產品競爭力維持Qualcomm亦步亦趨,緊跟在後。

資料來源:CEVA

Mediatek自從2011年開始用Coresonic的DSP設計LTE Modem,2012年宣布購併這家瑞典公司,Coresonic的CEO Johand Lodenius也成為聯發科的首席行銷長,這應該是一個很好的購併案,花費不多,但掌握LTE DSP技術後,幫助Mediatek的AP SoC快速攻城略地,成果非凡。但

當年LTE Modem的下載速度只有100Mbps,和今天要求的1Gbps,差了十倍,Modem內所需的DSP perormance也增加好幾倍,這幾年的發展,Mediatek的Modem速度從跟隨Qualcomm,變成世界倒數第一,讓人不禁懷疑,

是不是Coresonic DSP推陳出新的競爭力,已經不敵原本就超強的Qualcomm DSP和其他競爭者合力支持、具有經濟規模的CEVA?

三、Mediatek Modem內部包含多顆DSP,影響競爭力

根據Mediatek的產品說明,Modem內部有多顆CPU和DSP,例如,有一或兩顆ARM Cortex-R4當realtime processor,2G/3G部分用智原FD216 DSP,4G LTE部分用Coresonic DSP,後來向VIA取得CDMA技術受權之後,為了快速推產品,很可能直接將VIA CDMA整塊加到自已的Modem裡面,原本VIA CDMA中的CEVA DSP也直接隨著CDMA block加到Modem中,後來Cat.6 Modem,ARM R4又從一顆變兩顆,此時CEVA DSP不知道有沒有被整併,也就是說,到了2016年的AP SoC主力產品中的

Cat.6 Modem,裡面有一或兩顆ARM Cortex-R4 + 可能有一顆CEVA DSP(CDMA) + 一顆FD216 DSP(GSM/EDGE/WCDMA/TDSCDMA) + 一顆Coresonic DSP(LTE-FDD/TDD),因為手機同時間只會聯結一種網路,多顆DSP中只會有一顆在運作,其他DSP閒置,即使不考慮Coresonic高檔DSP可能的performance競爭力問題,

多顆DSP同時存在Modem中,對AP SoC的die size和成本很不利,以前LTE速度要求不高的時候,Modem block面積不大,問題還沒有那麼凸顯,但到了LTE要求速度達到Cat.10、13、16時候,Modem電路面積變很大,

Mediatek就面臨了要追求速度還是成本的兩難局面,推測這也許就是Medaitek Modem落後到世界最後一名的原因。換句話說,Mediatek不是不能把Modem做更快,而是現有的Modem DSP架構之下,更快的Modem可能會造成die size變很大,成本將沒有競爭力。

四、重新設計Modem中的DSP結構是當務之急

依據以上分析,目前看來,Mediatek AP SoC中的Modem內含多顆DSP和CPU,

對照競爭對手只用一顆最新或最適合的CEVA DSP + 一顆強大的ARM Cortex R7或R8,別人兩大顆,MTK Modem可能內含4~5顆較小DSP+CPU,當初這樣做,可能式為了

time to market盡快達到六模全網通(world mode),快速打入Verizon/韓國/中國電信的網路,當初這樣做可以理解,但當LTE速度要求大幅增加時,要用更大的DSP,

就面臨成本die size和performancem的無效率和衝突,如果這個分析推論正確的化,

Mediatek當務之急是要全部重新整理Modem的DSP結構,使用一顆較強的DSP + 一顆較強ARM core,用軟體演算法達成彈性的programable solution來切換六模(mode): GSM/WCDMA/TDSCDMA/CDMA/LTE-TDD/LTE-FDD,只在需固定密集運算的部分用硬體電路執行。這很可能就是Mediatek管理階層所謂的新的cost down結構Modem。

至於Coresonic DSP到底有沒有競爭力問題? 其實問題不大,因為

CEVA的授權費用不高,如果Mediatek發現Coresonic最新的DSP IP輸給CEVA,也可以向CEVA授權,或者同步進行,高階Modem用CEVA DSP,中低階用Coresonic DSP。何況Mediatek產品線眾多,其他產品線應該也有授權CEVA部分DSP,本來就是既有客戶。

聯發科資源雄厚、人才眾多、經營出色,2018再起機會大

Mediatek於2017年面臨這麼多挑戰,面對Qualcomm這種各方面都很強的對手,以上分析,還沒有觸及Samsung、華為/HiSilicon、小米自製AP晶片的威脅,也沒有談到中國大陸政府對本地IC設計公司的支持,看來困難重重,但Mediatek人才眾多、資源雄厚、長年經營績效出色,相信公司早有因應之到,我們回顧Mediatek的成長歷史,每一仗的對手,在當時看起來,無論規模、技術、專利、資源,都是不亞於現在的巨人Qualcomm,每一次遇到的困難,比起現在也多有過之而無不及,當年ODD面對OAK、DVD-Player面對Zoran、ESS,DTV晶片面對Trident,這些對手都已經不見了,2G/3G晶片面對TI,接著開發ISP、Wi-Fi、GPS、BT、PMIC、RF各種晶片整合到Baseband SoC,到4G Smartphone AP面對Qualcomm一路打到現在,除了Qualcomm還有硬仗要打之外,2G/3G/4G多少手機晶片競爭對手已經被打敗消失了? 在全球有點規模的Fabless和IDM中,進入新產品事業BU,印象所及,成功率(站穩Top 3有獲利可以生存下去)最高的就是Mediatek,新產品成功率幾乎100%,長期經營績效世界第一流。

短期內,Mediatek如能更新Modem DSP結構,則Modem成本和傳輸速度將大幅改進,中、低端主流AP新產品競爭力就可增強,從4Q17開始有機會重起成長動能,1H18如能推出S660等級四大核四小核產品,堵住產品缺口,往中高端市場走,中期內,如能加強CorePilot異質運算能力,配合翻新後的新Modem結構在傳輸速度上追上領先群,即使繼續用ARM標準核心,2H18年也有機會做出高性價比的高端AP產品,雖然還不能打敗Qualcomm,但至少可突破2017年高端市佔率幾乎是零的窘境,並回收一些研發投資,長期看,如要在5G時代打敗Qualcomm,則必須投資研發或購併建立自主CPU和GPU技術,並擴大DSP投資,要同時在CPU、GPU、DSP、異質運算、5G、專利布局六大基礎能力上追上Qualcomm,恐怕還要花好幾年的時間,才有機會靠實力全面的、戰略性的打敗Qualcomm,在此之前,只能靠產品策略、製程策略,短暫的在特定時點中戰術性的擊敗Qualcomm。

隨便想定一個假設,Mediatek以前偏好用較成熟製程,利用良率和wafer價格優勢,做先進的產品, X30是首度用最先進10nm製程,Qualcomm則向來喜歡用最先進製程,也就是說,以前Mediatek和Qualcomm的先進製程產能沒有衝突,今年雖然都用10nm,但一來,Mediatek在TSMC做,Qualcomm在Samsung LSI做,二來X30也沒什麼量,還是不會有產能競爭問題,但2018年如果Mediatek產品改進先進製程投片量變大,TSMC這邊,7nm使用多重曝光Immersion搭配少量EUV的方案,對決Samsung LSI和Intel全EUV的7nm製程方案,如果,只是如果,TSMC 7nm勝出,Qualcomm回來TSMC 7nm投片,TSMC要支持Apple和相對忠誠的客戶聯發科,爭取產能上,聯發科就會以逸代勞比Qualcomm佔優勢,取得這種特定時點,暫時性的戰術勝利,還是有很多可能性的。

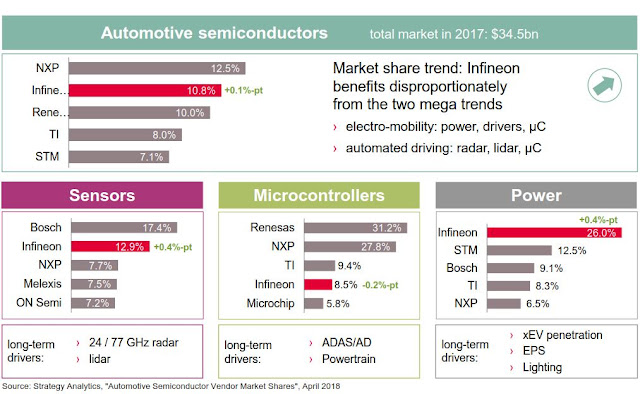

Infieon在:MOSFET的市佔率高達26%,比第二名的ON Semi高出一倍多。

Infieon在:MOSFET的市佔率高達26%,比第二名的ON Semi高出一倍多。