4/1在台股大漲之中,仁寶股價逆勢下跌,主要原因為3/31某重量級外資分析師,downgrade仁寶評等,直接從Buy下調到Neutral,報告摘要並在4/1的報紙上批露,重點有以下三點:

1. EMS公司低價爭取HP的netbook訂單,使得Acer也要求netbook主力供應商仁寶降價,以便和HP競爭,雖然這項因素已經部分反應在先前偏弱的股價中。

2. Dell因為本身面臨毛利率的壓力,所以勢必要求現有NB ODM供應商降價,並聽說Dell在接下來競標的2011年projects之中,也將同步要求現有供應商再次降低 2010年現有projects的價格,將影響仁寶今年的毛利率

3. 仁寶今年的預估獲利中,有25%約33E元,是來自去年賣出統寶和飛信換來的群創和頎邦股權的評價利得,本業經常性獲利只佔75%,因此仁寶本益比應該被壓低。

因此該分析師調降仁寶的2010/2011年EPS,也將評等downgrade到Neutral,並持續推薦買進緯創。

Richard有些不同的看法如下:

1. 關於EMS殺價競爭HP的Netbook消息,媒體已經報導多次,該報告認為Acer為了保持價格競爭力,也要求其Netbook主力ODM供應商仁寶降價,這個消息並不是新聞,仁寶總經理陳瑞聰也在法說會上公開說今年毛利率壓力很大,主要原因就是EMS進場殺價搶單,以上都是事實,但依照Richard’s Research Blog的 “事件分析三原則”-(1)方向;(2)程度; (3)時間-來分析,

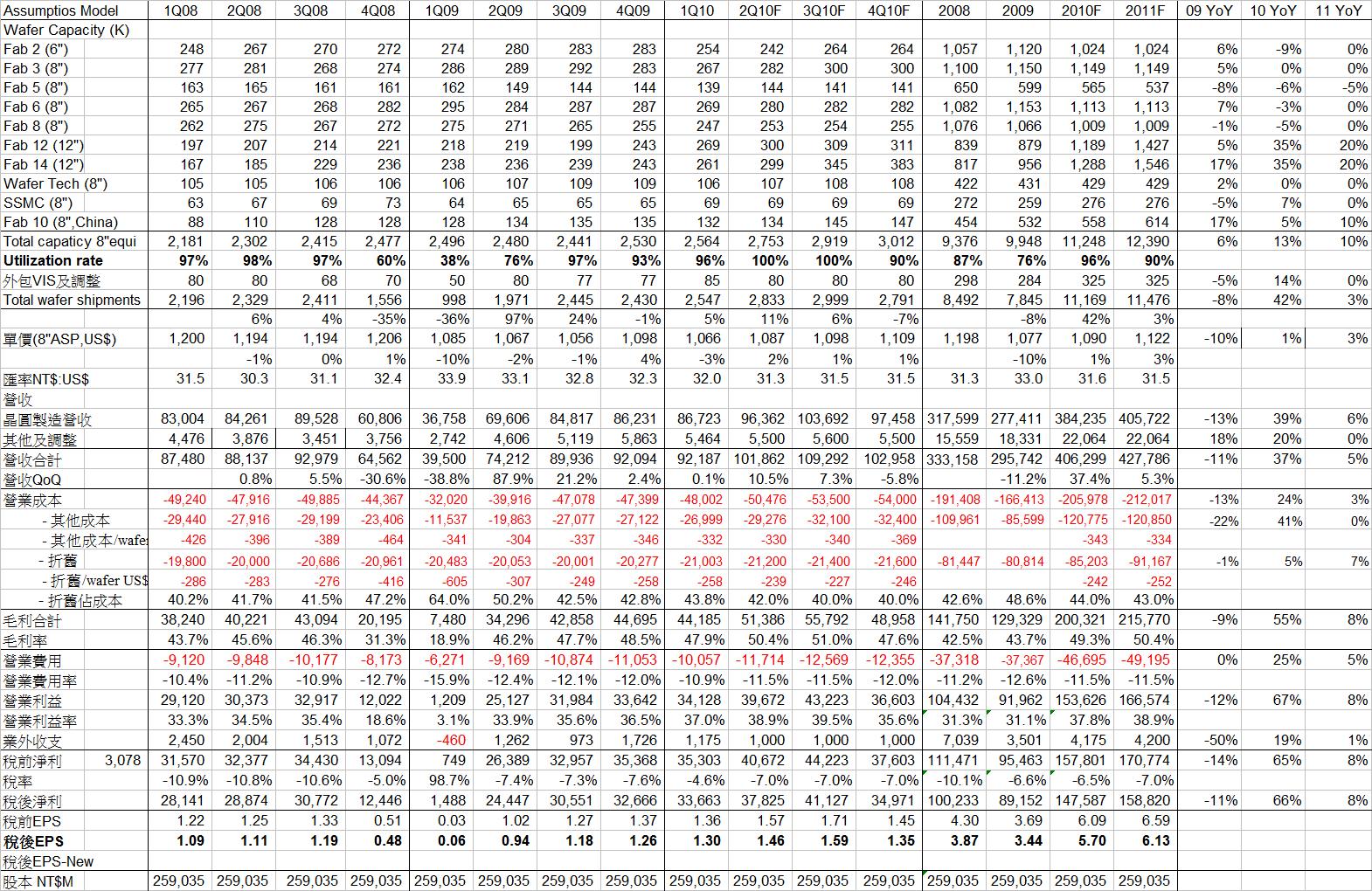

Acer要求降價,(1)方向上當然是負面的利空,無庸置疑,但(2)程度上就有很大的討論空間,今年估計仁寶NB出貨約48~50M,其中估計出貨給Acer大約20M,假設的netbook佔一半約10M,而HP今年全球Netbook forecast大約只有5-6M,不論最後報價如何,仁寶似乎不需要將全部netbook projects都降價給Acer, 比較合理的推測是將一部分project(或另推一個低價project)降價即可,影響數未必達到10M,另外,即使降價US$15~20,但是仁寶也是去年出貨No.1的NB ODM,將這個案子的上游零件廠拉進來 “共襄盛舉、共體時艱、共度國難” 一起降價,應該是合理的推測,就算是虧錢,也要大家一起虧,豈有No.1 ODM獨自虧錢,讓零件廠繼續賺錢的道理? 因此我們來估計影響獲利的數字,以5.5M台,每台獲利減少US$10計算,5.5MxUS$10=NT$17~18E,以今年仁寶經常性(不包括一次性獲利)稅後獲利估計約200多E的獲利水準,17-18E影響多少?大約只有EPS 0.4元,佔經常性獲利大約8%,扣掉0.4元,經常性EPS大概還有4.8元,對照現在股價,本益比是多少? 有必要在此時downgrade嗎?

2. 關於報告中提到Dell因為本身毛利率壓力大而要求仁寶配合降價,並且拿2011年訂單當做胡蘿蔔,順便一棒打下,要求仁寶2010年的現有projects再度降價,這樣的要求並非不可能,但Richad也有兩點疑問,第一,大家都知道(很多券商報告都有寫),今年Dell主力供應商是緯創而不是仁寶,如果Dell要殺價,應該拿誰先開刀效益比較大?,如果Dell殺價成功,對誰的影響比較大? 如果有一篇報告用這個理由downgrade仁寶,卻持續推薦Buy緯創,合理不合理? 第二,客戶自己獲利差而向ODM殺價,已經是NB產業十幾年來的慣例,但是殺價是否成功,還是要看相對的議價力而定,依照現在相對位置,仁寶今年48~50M, Dell只有25~26M,誰比較有力量? 如果仁寶不同意殺價,Dell要把2011年projects轉走,緯創已經比重太高,不宜過度集中,至於廣達,Dell放心將主力放在廣達,和HP搶資源嗎? Dell搶資源搶得過HP嗎? 如果要放今年就會放了,而必等到明年,如果要放給EMS,EMS公司最多只有500-600人的RD團隊,能夠和仁寶2500~3000人比嗎? 500-600人的團隊,能做多少projects? 照顧多少客戶? Dell放心把訂單轉到EMS廠嗎? 講現實一點,Top 3 ODM還有能力降價沒錯,但Top 3 ODM今年出貨1.3~1.4E台,已經佔全球65%產量,教科書告訴我們,產業集中度65%的產業,和客戶的議價實力不容小看,仁寶何必照單全收? 也許意思意思給個面子是難免,但要降價多少,程度上 “有那麼嚴重嗎?” 值得懷疑。

3.業外一次性收入比重高,這倒是實話,但其實要解決也很簡單,在估計EPS的時候直接將這些業外獲利歸零不予計算就好了,只計算經常性獲利的EPS可能還有4.8元,本益比還是很低,至於成長性好不好? 仁寶2009年營業利益成長57% YoY,2010年預估營業利益仍可成長12% (已計入上述netbook降價的風險,就算以該報告估計的營業利益也還有成長8% YoY),成長性雖然不算頂高,但也不算太低,目標價有需要給予這麼低的本益比嗎?